(2~4項表格由本公司提供)

以上資料中1~3項係第一次往來時提供,第二次以後僅填具『委請買入票據明細表』即可。

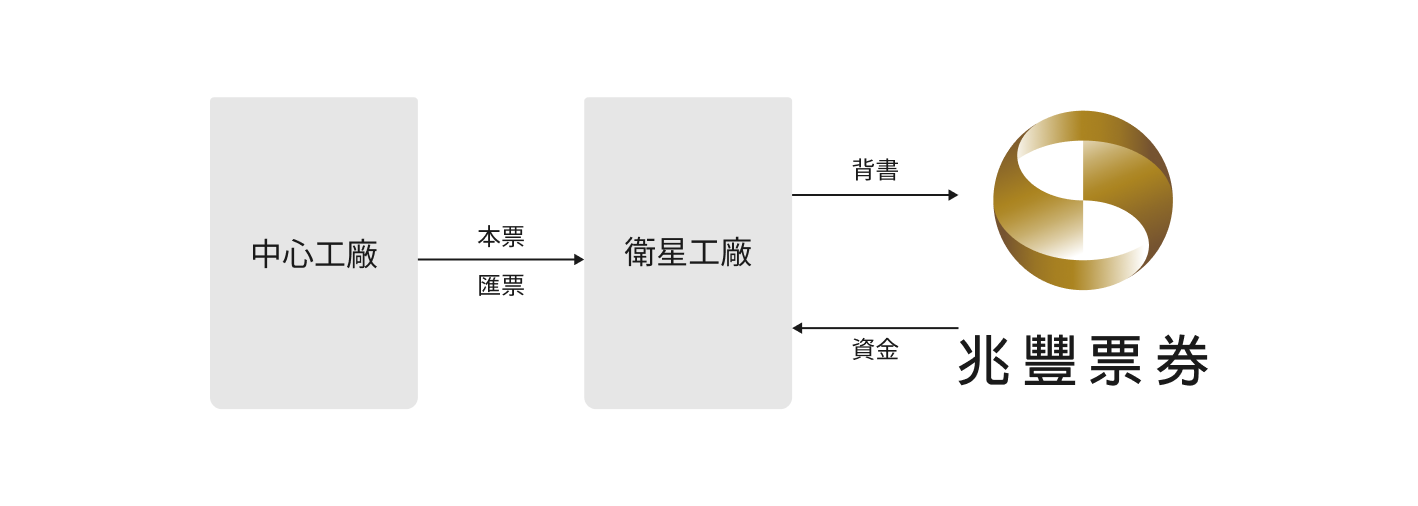

什麼是中心工廠票據

衛星廠商或協力廠商因供應中心工廠原物料而取得的銷貨票據簡稱中心工廠票據。

符合下列條件者 ,可由本公司以貼現方式買入:

- 合格的本票或匯票。

- 本票發票人或匯票承兌人為經本公司認可並訂有買入票據額度的中心工廠。

- 本票或匯票到期日距出售日期在180天以內。

- 每張票據面額在新台幣壹拾萬元以上。

廠商出售中心工廠票據取得融資的好處

- 資金成本最合理。

- 取得資金最便捷迅速。

- 可以提高在業界地位──由於產品業經中心工廠認可,足證品質已達一定水準,有助於地位的提昇。

- 可以增加融資的途徑──與本公司建立往來關係後,將來可增加其他業務往來。

廠商出售中心工廠票據的手續:

1. 廠商出售中心工廠票據應提供下列資料予本公司:

- 公司登記核准函影本、公司登記證明書及公司變更登記表影本或營利事業登記證照影本。

- 基本資料──簡單表格乙張。

- 買入銷貨票據約定書。

- 委請買入票據明細表。

2. 出售廠商在票據背書後連同交易憑證交與本公司(交易憑證正本核對後退還)。

3. 經核對交易憑證、票據要項、印鑑無誤後本公司即可將票款交付出售廠商。

廠商出售中心工廠票據負擔的費用

一、貼現息

貼現利率按票據期間長短及市場資金情況照本公司牌價計算。

二、集保交割服務費

依據臺灣集中保管結算所股份有限公司所訂之費率(年率0.038%),按票面金額以實際貼現日數計算,由票券公司代收後,交付臺灣集中保管結算所股份有限公司。

業務流程圖示

出售中心工廠票據成本的計算及實例

【例】甲公司擬出售持有之某中心工廠本票乙紙,面額新台幣1,000,000元,票據距到期日天數為90天,當日本公司掛牌利率90天期為年息2.5%,則甲公司應負擔之貼現息為6,164元,集保交割服務費94元,實得金額為993,742元。

即:

- 貼現息 = 1,000,000 - 9,938.36 × 100 = 6,164(元)

- 每萬元價格 = (1-2.5%×90÷365)×10,000=9,938.36(元)

- 交割服務費 = 1,000,000 × 0.038% × 90 ÷ 365 = 94(元)

- 實得金額 = 1,000,000 - 6,164 - 94 = 993,742(元)

以上業務聯絡資訊請至服務據點查詢